En cas d’accident de la vie courante, vous êtes couvert

Là où les autres assurances n’interviennent pas et au-delà de ce que pourrait indemniser la sécurité sociale, souvent insuffisante :

Etre accompagné.e par téléphone

01 41 33 53 45

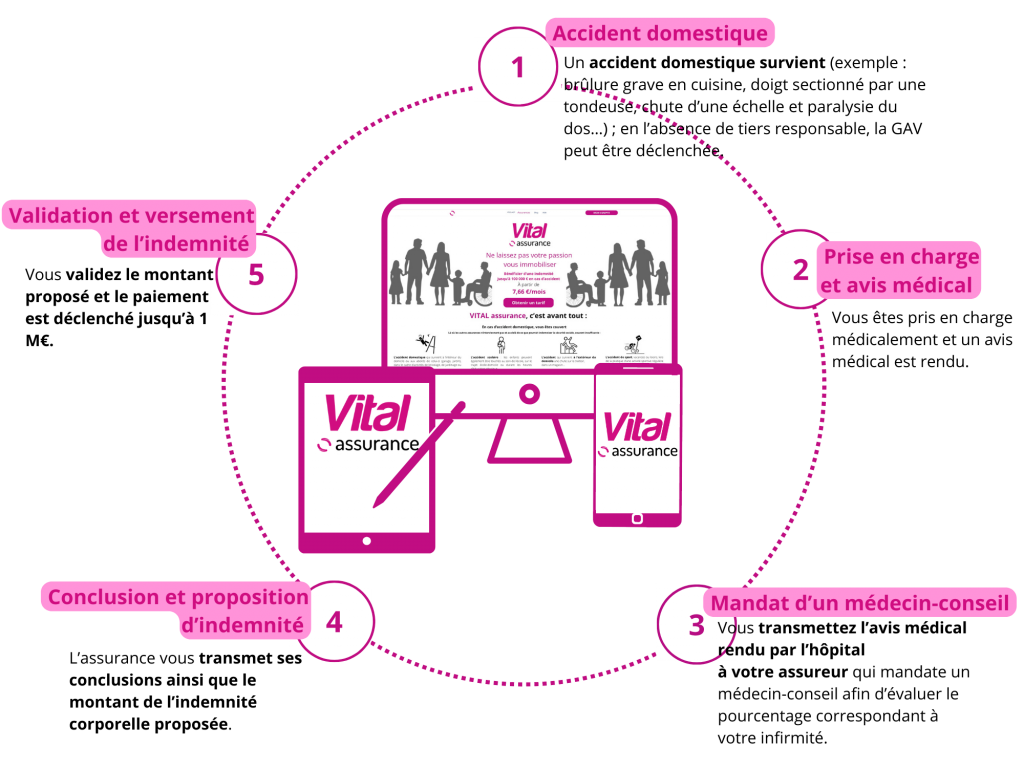

L’accident domestique qui survient à l’intérieur du domicile ou aux abords de celui-ci (garage, jardin), dans le cadre d’activités de bricolage, de jardinage ou tout simplement en cuisinant.

L’accident scolaire : les enfants peuvent également être touchés au sein de l’école, sur le trajet école-domicile ou durant les heures d’éducation physique.

L’accident qui survient à l’extérieur du domicile une chute sur le trottoir, dans un magasin…

L’accident de sport, vacances ou loisirs, lors de la pratique d’une activité sportive régulière ou non (et considérée comme « non dangereuse »).

Vous êtes indemnisé jusqu’à 1 million d’euros

Nous vous indemnisons pour aménager votre quotidien, votre habitat ou une perte

de revenus car en cas d’accident domestique invalidant, aucune compensation suffisante

n’est prévue si votre emploi n’est plus adapté, si votre mobilité est réduite ou encore si vous

nécessitez une assistance permanente à domicile.

Vous avez des enfants ?

Vous couvrez l’ensemble de votre foyer. La garantie accident de la vie n’est pas une assurance individuelle, lorsqu’elle est souscrite, vous intégrez toute votre famille et chacun possède une protection maximale contre tout accident imprévu.

“Vous êtes indemnisé dès 5 %

de séquelle permanente (perte d’un doigt) jusqu’à une immobilisation complète.”

“Une assurance utile car aucun

organisme d’État ne vous indemnisera à

la suite d’un accident de la vie courante.”

“Vivre ses passions, c’est aussi savoir faire attention.”

Ils nous font confiance

Gaelle

5/5

Cuisinière amateur, je me suis brûlée au troisième degré, de façon très profonde, sur toute la partie droite de mon corps. Le pourcentage d’infirmité a été estimé à

5 % et mon indemnité à 48 255 €.

Emilie

5/5

J’ai chuté toute seule à mon domicile, je suis dorénavant dépendante d’une tierce personne de façon provisoire, et je ne peux plus exercer mon métier d’aide à domicile. Mon indemnité a été évaluée à 175 000 €.

Jacques

5/5

J’ai fait une chute sur le sol glissant

d’un supermarché et le médecin-conseil

a confirmé une incapacité physique

à hauteur de 7 %. L’assureur m’a proposé

une indemnité à hauteur de 32 259 €

pour compenser mon infirmité.

Alberte

5/5

Je suis technicienne de laboratoire, et

en bricolant une étagère pour mes plantes,

un éclat de bois a atterri dans mon œil malgré mes lunettes de sécurité. L’expertise médicale a bien montré la perte de

mon œil avec une invalidité équivalente

à 25 %. J’ai reçu dans un premier

temps 15 000 € d’avance puis une

seconde expertise médicale a validé

une indemnisation totale de 144 740 €.

Pourquoi souscrire à une garantie accident de la vie ?

La garantie accident de la vie, ou GAV, est un contrat de prévoyance qui permet d’être indemnisé en cas d’accident de la vie privée ayant causé des dommages corporels ou le décès. L’objectif de l’assurance GAV est de protéger le souscripteur et ses proches contre les conséquences financières qui peuvent découler d’un accident.

Effectivement, un accident peut avoir des effets considérables :

invalidité entraînant une hospitalisation ou une immobilisation au domicile, incapacité temporaire totale (ITT), incapacité permanente partielle (IPP), etc.

De tels dommages corporels ont une incidence professionnelle et personnelle sur la vie de l’assuré.

La sécurité sociale et votre complémentaire santé peuvent couvrir les frais de santé et d’hospitalisation à la suite d’un accident. Mais une fois les soins remboursés, vous ne percevrez aucune indemnisation. Seule la garantie accident de la vie vous permet d’être indemnisé à hauteur du préjudice subi, pour faire face aux conséquences de l’accident.

Il existe un label GAV, attribué aux contrats qui offrent un certain nombre de garanties minimales, parmi lesquelles la définition d’un plafond d’indemnisation de 1 million d’euros au maximum.

Le fait que l’accident soit couvert par l’assurance GAV (par exemple une chute en vélo dans la rue) ne suffit pas à déclencher l’indemnisation. Il faudra que ce dernier soit suffisamment grave pour avoir des conséquences physiques permanentes.

La plupart des assureurs retiennent, pour mesurer les séquelles définitives, l’indice IPP (incapacité permanente partielle). Celui-ci est exprimé sous forme de pourcentage de 0 à 100 %. En fonction de la gravité de l’incapacité consécutive à l’accident, le taux d’IPP sera plus ou moins élevé.

Le taux d’IPP est une notion centrale en matière d’assurance accident de la vie. Il sera évalué par un médecin expert une fois l’état de santé de la victime consolidé, et ce ne sera que s’il excède le seuil d’intervention du contrat que l’indemnisation pourra être mise en place.

Par exemple, si le seuil d’intervention du contrat est de 10 %, la perte de l’usage d’un doigt (qui correspond, selon le barème de droit commun, à 5 % d’IPP) ne sera pas indemnisée.

Faite vote devis en replissant le formulaire ci dessosus

Le tableau ci-dessous présente le barème IPP correspondant à certaines invalidités résultant d’accidents de la vie courante :

Taux d’IPP minimal

Taux d’IPP maximal

Prothèse de genou

5 %

10 %

Perte de la vision d’un œil

20 %

25 %

Perte de la main gauche (non dominante)

30 %

40 %

Paraplégie/tétraplégie

60 %

100 %

Liste des préjudices corporels et économiques qui peuvent donner droit à une indemnisation (par la sécurité sociale ou la GAV)

Lorsqu’une victime d’un accident corporel a le droit à une indemnisation de droit commun, elle doit être indemnisée de TOUS ses dommages corporels et des préjudices économiques en résultant. Il s’agit donc du principe de réparation intégrale du préjudice évalué par le médecin expert lors de l’expertise médicale.

C’est le préjudice personnel qui porte atteinte à l’intégrité de la personne. Ces préjudices concernent donc les dommages corporels subis par la victime.

Déficit fonctionnel temporaire (ITT ou DFT) : période pendant laquelle vous n’avez pas pu vaquer à vos occupations habituelles.

Déficit fonctionnel permanent (AIPP ou DFP) : séquelles que le dommage corporel a occasionnées.

Pretium doloris ou souffrances endurées : souffrances engendrées par l’accident ou le sinistre corporel.

Préjudice d’agrément : préjudice lié au fait de ne plus être en capacité d’exercer une activité de loisirs.

Préjudice sexuel : préjudice morphologique correspondant aux dommages subis par l’organe sexuel, lié à la relation sexuelle (perte de plaisir, perte de libido, difficultés à procréer).

Préjudice moral : correspond au retentissement infligé chez les proches de la victime à la vue du handicap de celle-ci.

Préjudice d’établissement : perte de chances de mener à bien un projet familial (se marier, fonder une famille…).

Préjudice d’anxiété : souffrance et anxiété engendrée par la connaissance de la victime d’une pathologie évolutive grave.

Besoin d'aide ? Contactez-nous

Trouvez les réponses à vos questions dans notre FAQ ou échangez directement avec notre équipe d'experts

Questions fréquentes

Trouvez la réponse à votre question dans notre FAQ